1月15日,三大指数涨跌不一。沪指盘中一度跌破4100点慧仁策略,收盘时下跌0.33%;深成指上涨0.41%,创业板指上涨0.56%。半导体、CPO概念、旅游酒店和有色金属板块表现活跃,而AI应用和商业航天等板块跌幅较大。高位人气股集体退潮。

市场整体呈现降温态势,超3100只个股下跌。沪深两市成交额为2.91万亿元,较上一个交易日缩量1.04万亿。商业航天和AI应用近期过热,出现回调。这与前一日“降杠杆+巨额压单”的组合拳有关,市场对此有一定共识。主要分歧在于对市场调整空间和方向的预判。

截至收盘,沪指守住4100点关口,但失守5日线,接近10日线;深成指和创业板指午后翻红。盘前乐观的投资者认知得到了修正,但也不必过于悲观。尾盘多只宽基ETF持续放量,如中证500ETF成交创历史新高慧仁策略,显示大资金有意托市。

盘后有利好消息传来。人民银行新闻发言人、副行长邹澜表示,下调各类结构性货币政策工具利率0.25个百分点,完善结构性工具并加大支持力度,进一步助力经济结构转型优化。主流观点认为,近期“降温”信号主要针对短线涨幅过大的方向,并非否定“慢牛”趋势本身。光大证券认为,市场虽然冲高回落,但并不悲观,这样的洗盘有利于行情延续。

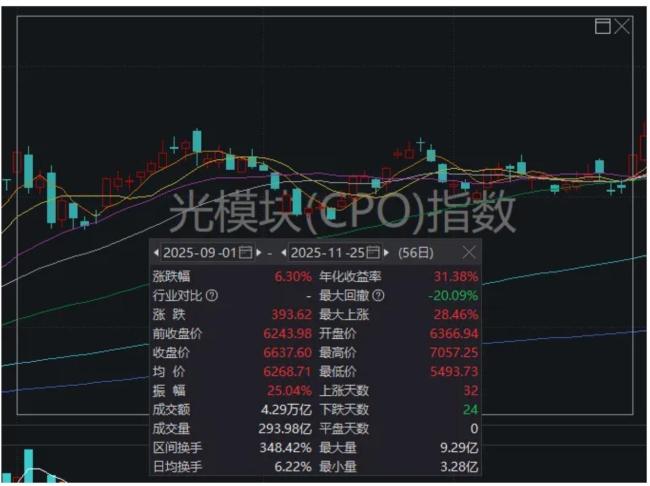

关于“主线题材”的回调幅度,商业航天和AI应用今日表现不佳。卫星ETF和传媒ETF领跌,全市场跌停个股达到71家。假设没有新的大热题材出现,最大回撤可能达到20%左右。参考去年CPO板块走势,从波峰至波谷的最大回撤为20.09%。因此,上述两大方向在极限状况下还有一定下跌空间。

昨日监管层出手“降杠杆”,引发市场思考是否应切换至融资盘较轻或基本面支撑的方向。贵金属、半导体产业链、旅游酒店和CPO板块今日走强,更符合上述标准。华泰证券认为,本轮资源品上涨有多方面原因,包括全球宽货币宽信用带来基本面转暖预期,AI数据中心建设带来对铜、银、稀有金属等的增量需求。长期来看,有色金属的宏观逻辑仍然完整,建议逢调整加仓。

展望后市,华金证券认为短期春季行情未完,A股慢牛延续,应继续聚焦补涨的成长风格。建议逢低配置政策和产业趋势向上的行业,以及可能补涨和基本面边际改善的行业。中信证券认为,尽管近期监管层适度引导市场降温,但权益市场整体交易投资活跃度仍维持在历史高位水平,证券公司有望持续受益,基本面延续高盈利弹性。随着股权融资节奏优化、并购重组活跃度回升、衍生品工具扩容以及财富管理转型深化慧仁策略,资本市场功能性逐步恢复并趋于完善,证券公司业务边界将持续拓宽,营收更加多元稳健,经营质量与估值中枢具备提升潜力。

益通网提示:文章来自网络,不代表本站观点。